起点课堂会员权益

起点课堂会员权益从注册到成单,三大步骤提升贷款业务转化率

相对于投资理财业务,贷款业务的特点非常明显。贷款业务的转化率显著强于投资理财业务,这是贷款业务相对容易做的优势。但是随着整个行业竞争的加剧,贷款业务面临的挑战不断加剧,今天我就和大家分享一下互联网金融的贷款业务如何优化转化率。

一、贷款业务的挑战和机遇

(一)贷款业务面临的四大挑战

1.同质化竞争

各大互金平台的产品设计、业务逻辑基本都是一样的,贷款金额、还款周期、还款利率大同小异,对于用户的核心诉求难以形成差异化的供给。

2.获客成本上升

贷款用户的需求量很大,早期大量用户来到线上成就了一段红利期,获客成本非常低。后期不断有新的平台涌入这块市场,竞争加剧,获客成本飙升。根据网贷之家的数据显示,到今年的4月网贷平台的总数就高达2000多家,可见竞争压力之大。

其次用户转化的效率还是非常低的,由于发展太快,这里面的运营效率并没有发挥出来。等下我们看后面的数据你就会发现,实际上大量的流量被浪费了,也就是存在巨大的提升空间。

3.政府监管越来越严

从早期提供优惠措施、促进发展,到现在越来越严厉的规定,互金行业面临的监管压力在增大。

4.用户预期风险居高不下

各个平台做的程度不一,有的平台放款量很大,但是风控不好的话未来坏账率就会很高;有的平台做的很细,我们采集的全量用户行为数据也被纳入了整体风控模型中。

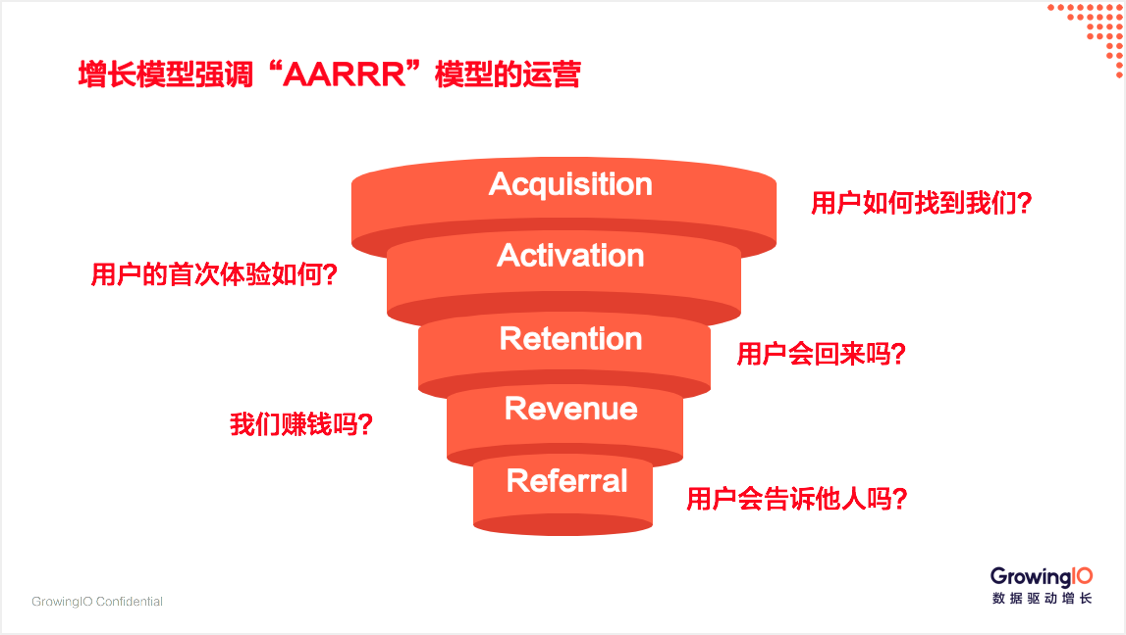

(二)如何用 AARRR 模型做增长

在这样的压力背景下,“效率”、“增长” 获得了各大平台前所未有的重视。我们一直推荐用 AARRR 这套框架来做分析,涵盖用户获取、激活、留存、变现和推荐五大环节。

首先,如何以尽可能低的成本来获取( Acquisition )高质量的用户;用户来了之后,怎样让有需求的而用户被激活(Activation)和转化。完成一次贷款后,下次他还需要贷款的时候还能再回到这个平台上,这就是留存(Retention)。我们的风控该怎么做、逾期管理怎么办,这决定了我们能不能赚到钱,即变现(Revenue)。最后,让用户会把我们产品推荐(Referral)给他的身边的人。

在了解了用户整个生命周期后,你思考问题的角度绝对是不一样的。我们今天聚焦于用户的激活和转化环节,从 PC 端和移动端两个角度分析如何提升贷款业务的转化率。

二、PC 端贷款业务转化分析

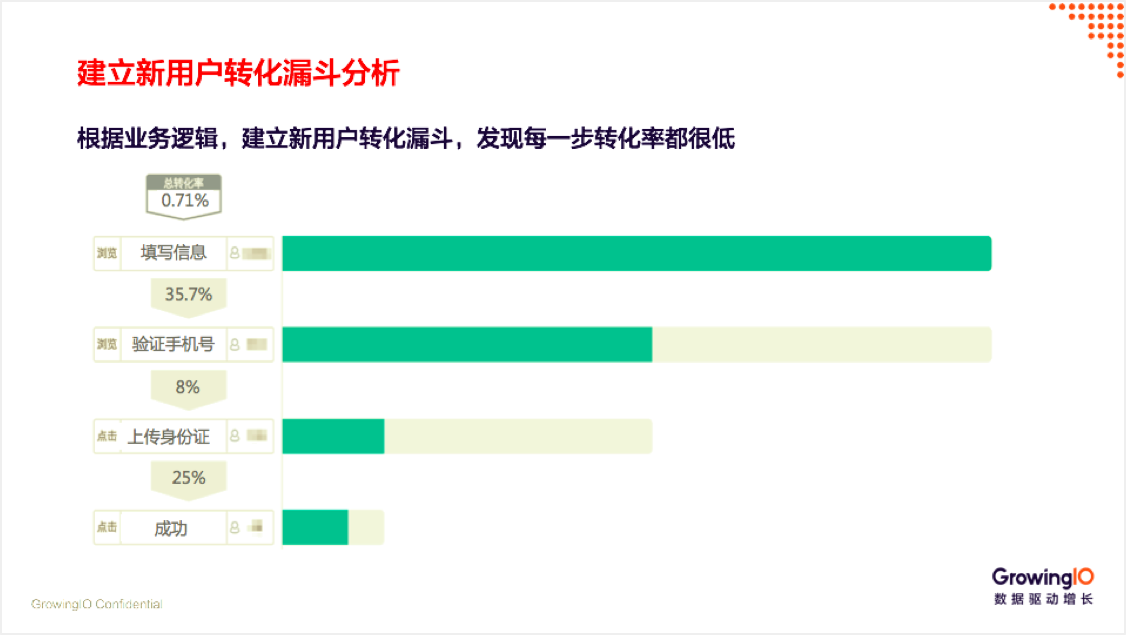

我们以一家平台贷款业务的 PC 端注册流程为例,注册流程包括 “ 填写基本信息 –– 验证手机号 –– 上传身份证 ” 三大步骤。

我梳理了整个贷款的转化流程,发现在过去的一周里有 50,000 用户来到注册首页,但是只有 1,500 借款成功了,转化率极低。

我专门用我们的漏斗去衡量了整个转化流程流程,总转化率才0.71%,每一步的转化率也异常点,尤其是第二步。大量的用户在注册过程中流失,这是巨大的浪费。下面我就给大家分析一下其中的每一步,看如何提升 PC 端的整体注册转化率。

(一)第一步:填写信息

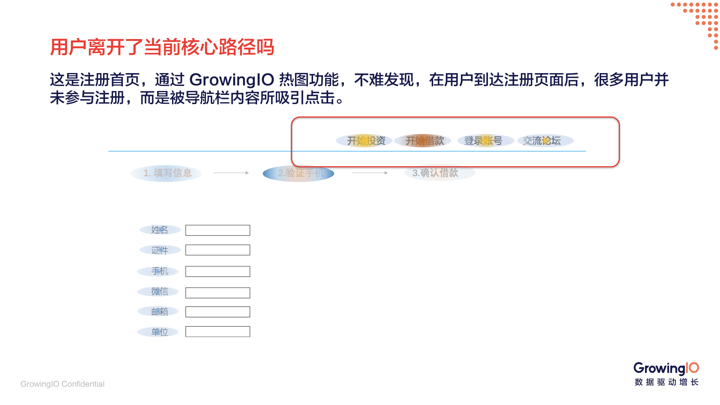

只有 35.7% 的用户完成了第一步【填写信息】,那么问题到底出现在那里呢?用户是直接跳出,还是流向了其他页面?

通过热图分析,我们发现:高达 21% 的用户被顶部导航栏吸引,点击了导航栏然后流失了;也就是说在过去一周内有 10,000 多人从导航栏溜走了。

这个原因很可能就是工程人员直接复用了之前的页面代码,没有考虑到导航栏对转化率的影响;解决方案也很简单,拿掉顶部导航栏就可以将第一步的转化率 提升 21%。

(二)第二步:验证手机

第二步的转化率更低,才8%,因为它采用的是验证运营商的服务密码。很多人都不知道什么是运营商的服务密码,也不知道如何操作。

我们抽样了部分验证失败的用户,通过用户细查发现这部分用户很多都在重复点击【获取服务密码】。每天服务密码验证失败的有 400-500人;所有校验手机密码的用户中,反复校验手机密码大于3次的就高达 3000人。

不难看出,这个环节的产品设计很有问题。一般情况,我会和工程技术的同学去核对一下,用户是不是真的收不到验证码。其次,产品设计亟待优化,我们要让用户更加容易知道什么是服务密码,并且更加容易获取服务密码。最后还有一点个人经验,建议把手机邮箱一类的联系方式前置,这样就算用户注册到一半流失了你也可以有方法召回他们。

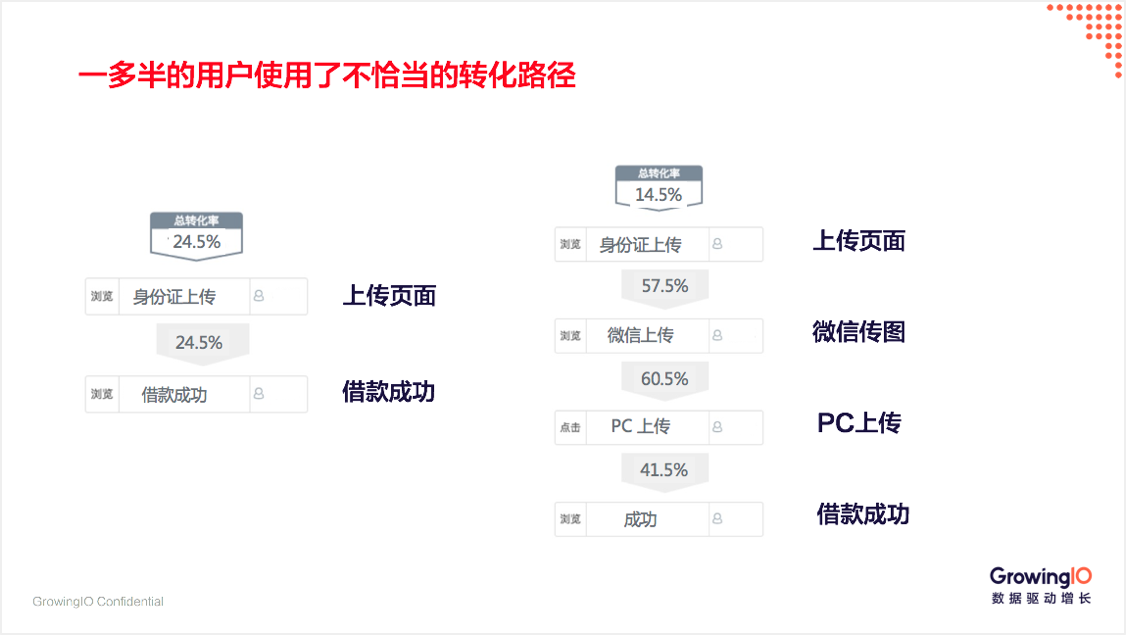

(三)第三步:上传身份证

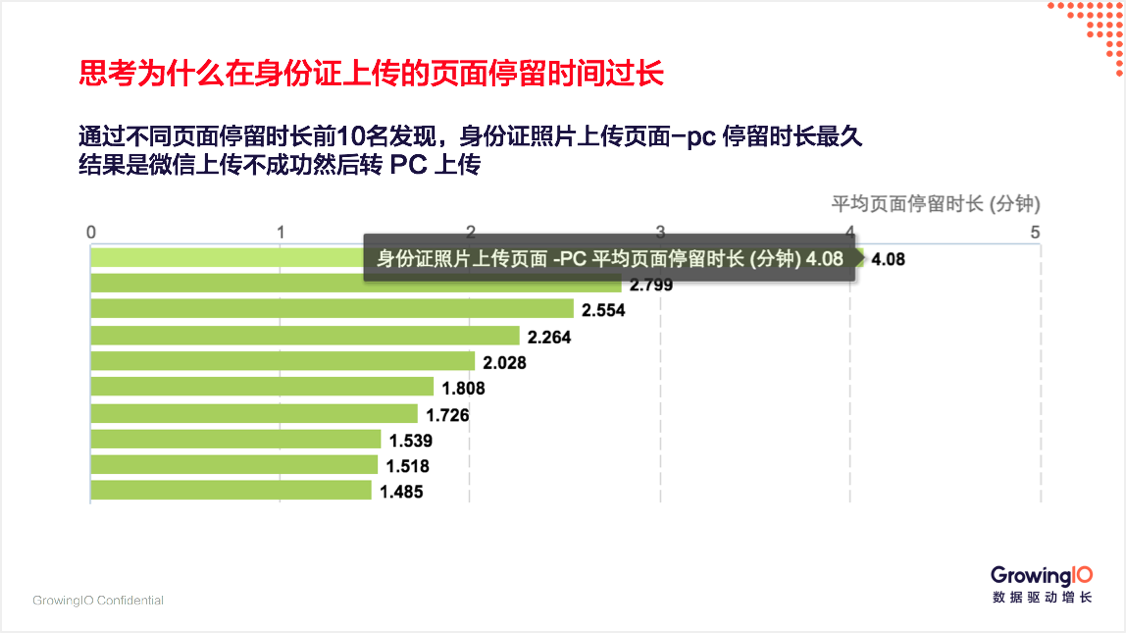

最后一步,验证身份证,正常来讲这部分转化率应该是比较高的,但实际只有25%。我们来看一下,为什么转化率这么低?

通过不同页面停留时长分析发现,【身份证照片上传页面-pc 】停留时长最久,高达4.08分钟为什么上传一个证件照片需要那么久的时间呢?

在产品设计中,该平台设计了两个上传方式:1)微信上传,2)PC 本地上传。这个好理解,PC 端肯定是要有本地上传功能的,但是因为很多用户的身份证照片都存在手机里面,所以设计了微信扫码上传。

实际过程中,一多半用户选择了微信上传,但上传到一半失败了转到 PC 平台才上传成功。而这条转化路径的转化率只有 14.5% ,直接 PC 端上传的转化率高达 24.5% 。实际体验后,我们发现微信扫码上传身份证确实失败率很高,所以这个环节的核心就是优化这个功能。

总结:

- 转化分析的前提是梳理核心的转化路径。

- 转化优化的方法:拆解转化每一步,从用户使用行为出发优化产品。

三、移动端贷款流程转化分析

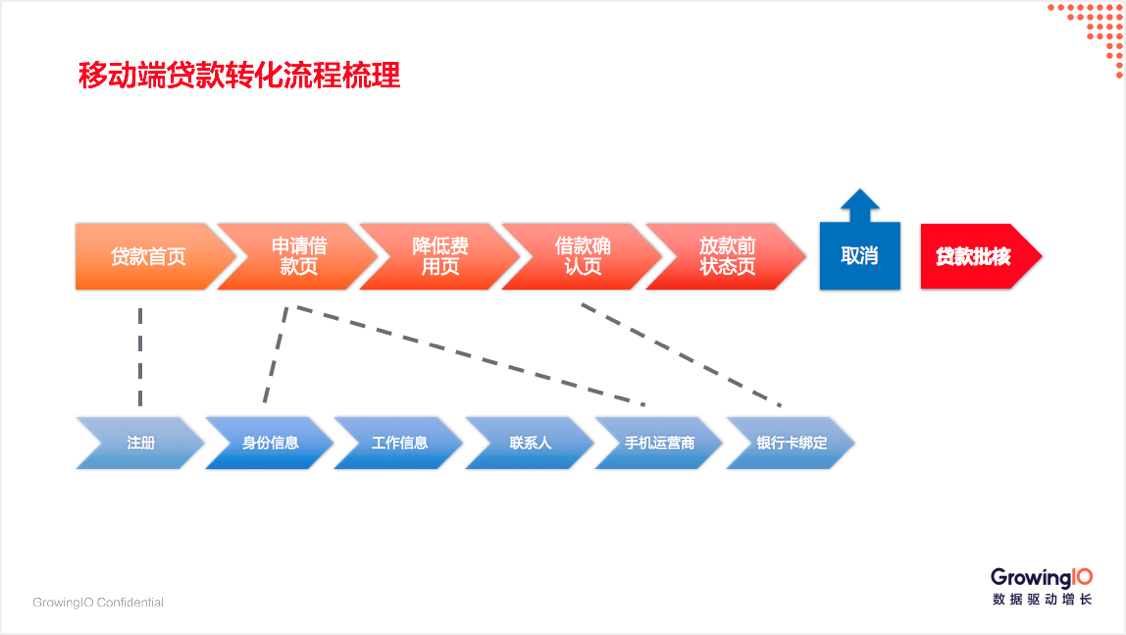

移动端的贷款流程,审批前分为5个关键环节,分别是贷款首页、申请贷款页、降低费用页、借款确认页和放款前状态页。

每一个关键环节都有转化节点,比如注册转化、贷款转化等等。我们使用漏斗监测整个移动端的贷款流程,量化总体转化率和每一步的转化率。

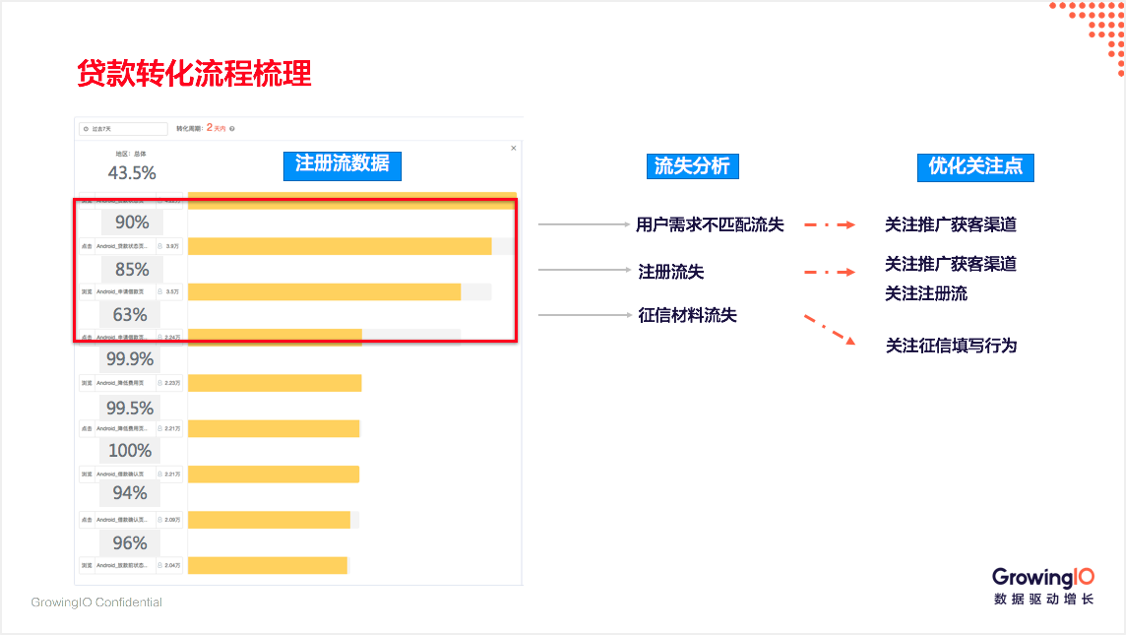

我们发现总体的转化率高达43.5%,而且流失环节非常明显,主要流失发生在前三步。第一步填写注册页,流失原因可能是渠道匹配度不高;第二步注册完成和第三步征信材料填写,流失原因可能是产品流程和设计问题。

接下来我们就一个一个来分析。

(一)第一步和第二步:注册流失分析

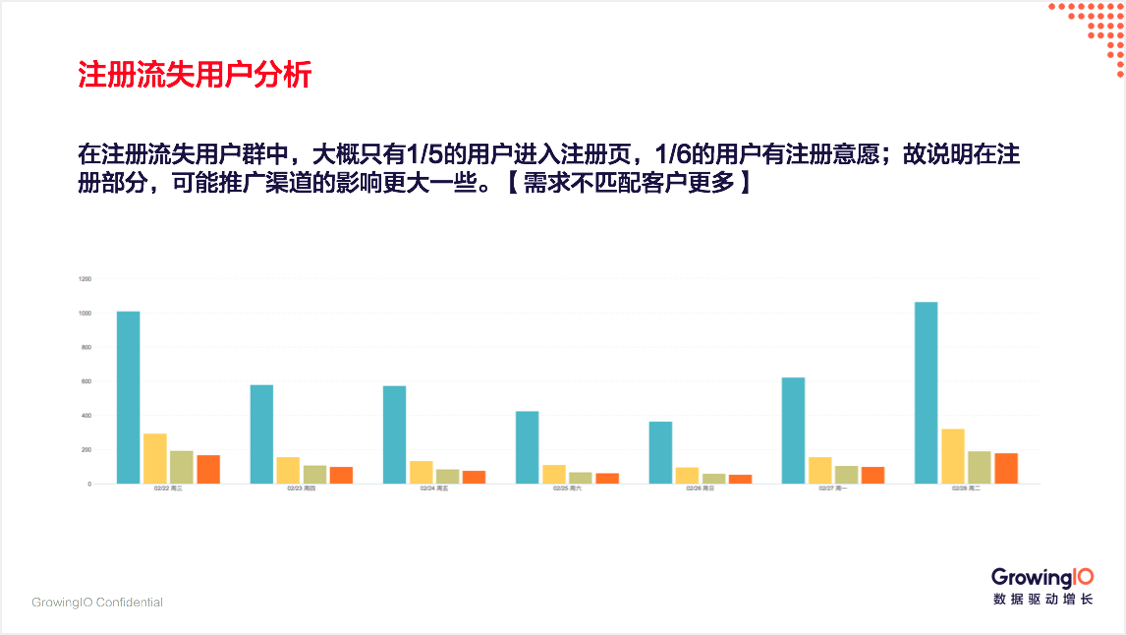

在所有流失的用户中,大概只有1/5有进入注册页,1/6有注册意愿。这说明大部分流失的用户是没有注册意愿的,也就是说用户在第一步和第二步流失的原因主要是需求不匹配。

既然是需求不匹配,那么我们核心要优化的就是投放渠道;只有投放渠道的目标人群是精准的,注册环节用户被激活的比例才能大幅度提升。

同时,流失的用户中有 ⅙ 已经有了贷款意愿并且开始填写注册信息,但是却没有成功。那么我们可以对这部分用户进行一次召回,使用分群功能找到这部分用户,当天进行 PUSH 达到召回目的。

(二)第三步:填写征信信息流失

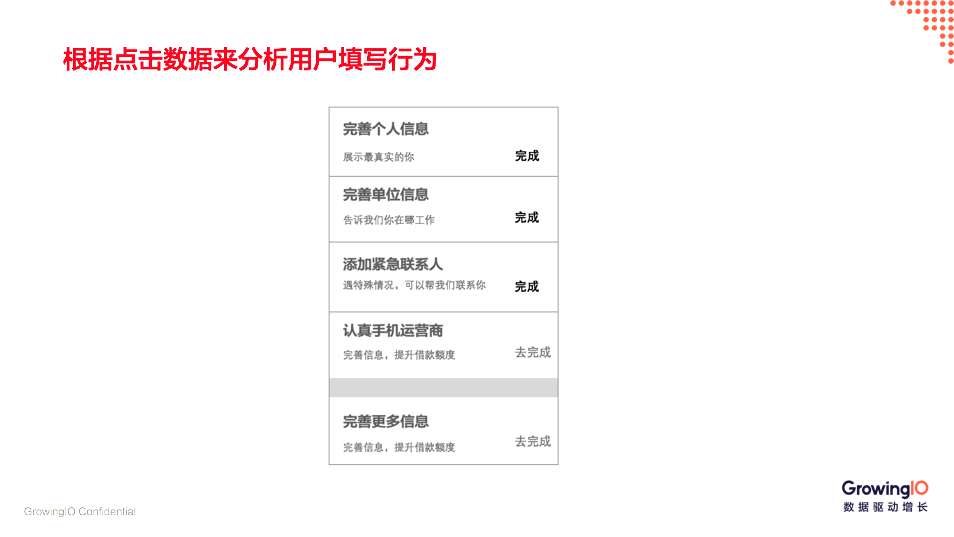

上面漏斗的信息告诉我们,填写征信信息环节的流失是非常高的。移动端的填写征信信息环节包括:完善身份信息、完善工作信息、添加紧急联系人、认证手机运营商等等。

数据分析发现:在征信材料填写选择上,【添加紧急联系人】的点击率最低;也就是说,用户不愿意填写紧急联系人信息。即使用户进入联系人填写页面,依然有五分之一的用户没有完成填写就流失了。

我们看一下为什么客户不希望添加紧急联系人,文案是“遇到特殊情况,可以帮助平台联系到用户”。什么意思,客户逾期或违约时,平台可以找到用户的朋友。这里就有问题了:一方面,文案场景和贷款场景关联不大;另一方面,逾期或者违约时,用户是不想让朋友知道的。

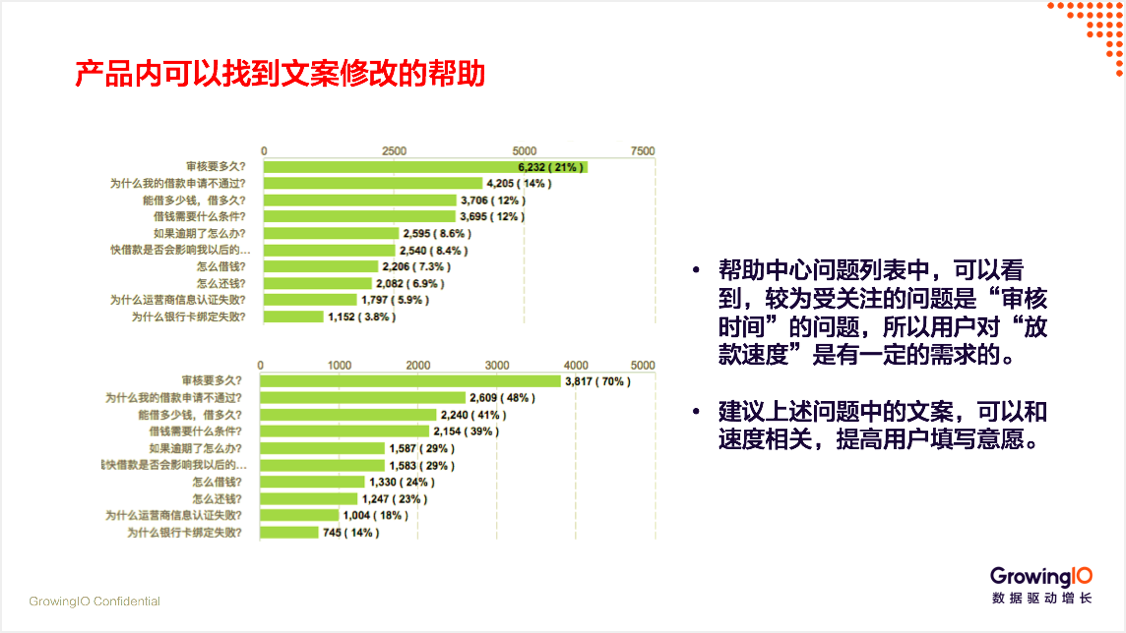

那么用户在贷款过程中真正关心的是什么?我们分析了用户真正感兴趣的问题,这是的该平台的帮助中心问题列表,我们可以看到用户感兴趣的问题及排名。不难发现:用户最关心的是审核期限、如果提高审核通过率、提高审核通过速度。

那么我们就可以从提高审核通过率、提高审核速度角度设计文案,比如 “ 增加社交关系,让授信变的快速,更容易通过 ”等等。

总结:

- 找到转化路径上影响转化率的核心节点。

- 从渠道优化、用户需求匹配、产品设计等多个角度做转化率的优化。

通过上面两个案例,相信大家对贷款业务的转化分析应该有了一个深刻的认识。首先是梳理用户转化路径,然后找到转化路径上影响转化率的核心节点,最后从渠道优化、需求匹配、产品设计、文案优化等多个角度进行优化。对转化的每一个细节都进行打磨,每一个环节的微小的增长不断积累起来就是贷款业务转化率的巨大进步。

作者:潘佳兴,GrowingIO 业务增长负责人

本文由 @潘佳兴 原创发布于人人都是产品经理。未经许可,禁止转载。

-

AIGC产业生态迎来爆发期:一份ChatGPT调研报告

AIGC产业生态迎来爆发期:一份ChatGPT调研报告 -

卖课出海,交个朋友能广交好友吗?

卖课出海,交个朋友能广交好友吗? -

产品经理进阶:如何写商业计划书?

产品经理进阶:如何写商业计划书?

-

B端产品经理如何将AI融入到产品设计(智能BI平台)

B端产品经理如何将AI融入到产品设计(智能BI平台) -

小白如何快速理解新能源汽车行业

小白如何快速理解新能源汽车行业 -

结合当前热门AIGC背景下,B端CRM能带来哪些方面的创新呢?

结合当前热门AIGC背景下,B端CRM能带来哪些方面的创新呢? -

为什么第三方平台对接越来越复杂?

为什么第三方平台对接越来越复杂? -

提升大单赢单率-数字化赋能赢单五步法

提升大单赢单率-数字化赋能赢单五步法 -

在音乐APP上,花10元就能成为“周杰伦”

在音乐APP上,花10元就能成为“周杰伦”

我的产品要是有这么完整的数据体系(比如还有热力图~~~)我也能分析 😯

非常好的用数据来分析的文章!感谢!

我们看一下为什么客户不希望添加紧急联系人

——你们怎么解决?

给客户打电话问下为什么